O Programa Casa Verde e Amarela, criado pelo Ministério do Desenvolvimento Regional (MDR), tem como objetivo ajudar milhares de brasileiros a realizarem o sonho da casa própria. Saber como o programa funciona, quais são seus benefícios e como ele se diferencia do Minha Casa, Minha Vida é essencial para descobrir se você se encaixa no perfil para participar do Programa e aproveitar as vantagens.

Continue a leitura!

O que é o Programa Casa Verde e Amarela?

O Programa Casa Verde e Amarela tem como principal objetivo oferecer moradias de qualidade para a população através de juros reduzidos e alterações na remuneração dos agentes financeiros. O programa habitacional Casa Verde e Amarela foi criado no mês de agosto de 2020, tornando-se o substituto do Minha Casa, Minha Vida. Apesar de a base de ambos os programas serem a mesma, a nova proposta do Governo Federal modificou alguns pontos da concessão do financiamento imobiliário para aprimorar a estrutura do projeto criado originalmente em 2009.

A meta inicial do programa é disponibilizar financiamento habitacional com juros reduzidos para atender até 1,6 milhões de famílias de baixa renda até 2024.

Como participar do Programa Casa Verde e Amarela?

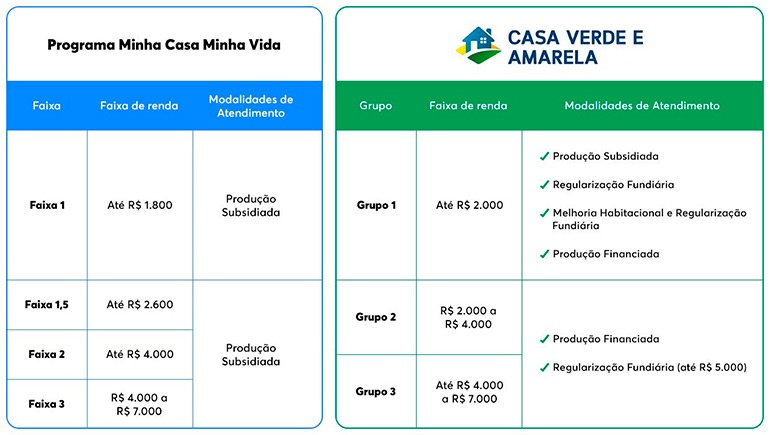

O programa procura auxiliar famílias com renda mensal de R$ 2 mil até R$ 7 mil, tendo como foco a melhora da qualidade de vida das pessoas residentes no imóvel. Nessa modalidade, você tem até 30 anos para pagar, com taxas de juros e subsídios a serem concedidos conforme o grupo de renda, valor e localização do imóvel.

Portanto, o programa habitacional é direcionado às famílias que apresentarem uma renda mensal de, no máximo, R$ 7 mil. As subvenções são garantidas com recursos do Orçamento, do Fundo de Arrendamento Residencial (FAR) ou do Fundo de Desenvolvimento Social (FDS).

Em fevereiro de 2022, o Governo Federal editou um decreto que aumenta os limites de subvenção econômica às famílias beneficiárias do Programa Casa Verde e Amarela. Pela norma, os novos limites para produção e aquisição de imóveis novos ou usados é de R$ 130 mil em áreas urbanas e R$ 55 mil em áreas rurais. Os valores anteriores eram R$ 110 mil e R$ 45 mil, respectivamente.

Quem pode participar?

As propostas do programa serão analisadas pelos conselhos curadores do FGTS e do FDS. É preciso ter mais de 18 anos e não possuir nenhum outro imóvel ou financiamento imobiliário ativo. Porém, no que se refere às condições e regras voltadas ao pagamento, a definição ocorre de acordo com a faixa de renda na qual a família se enquadra.

Antes de aderir ao financiamento, recomenda-se entrar no site da Caixa Econômica Federal para fazer uma simulação do financiamento. Dessa forma, você poderá simular os valores de empréstimos e financiamentos do imóvel e consultar taxas e prazos que a instituição financeira irá disponibilizar para sua família por meio do programa habitacional.

Faixas de renda atendem a três grupos

O público elegível ao programa de financiamento imobiliário é dividido em três grupos, da seguinte maneira:

- Faixa 1: contempla famílias com renda mensal de até R$ 2 mil. Para as regiões Norte e Nordeste o limite vai até R$ 2,6 mil;

- Faixa 2: voltado para famílias com renda mensal entre R$ 2 mil e R$ 4 mil;

- Faixa 3: atende famílias com renda mensal entre R$ 4 mil e R$ 7 mil.

Como o financiamento imobiliário do programa funciona?

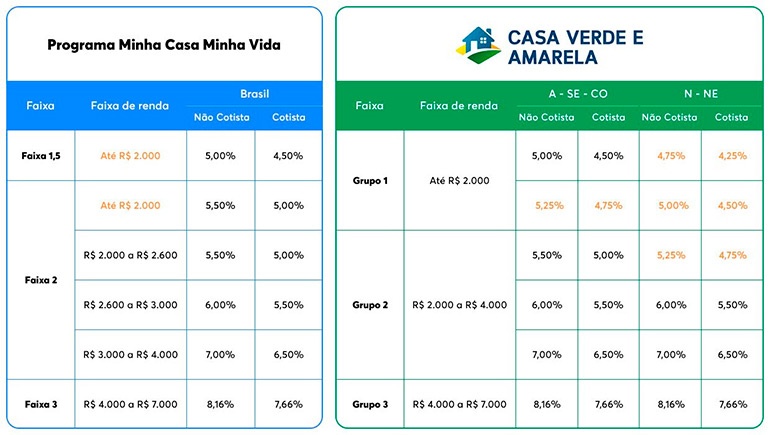

Nas regiões Norte e Nordeste, a redução das taxas de juros será um pouco maior:

- taxas reduzidas em até 0,5 ponto percentual para famílias que possuem renda mensal de até R$ 2 mil;

- taxas reduzidas em até 0,25 ponto percentual para quem possui renda mensal entre R$ 2 mil e R$ 2,6mil.

Ainda para as regiões Norte e Nordeste, os juros poderão chegar a até 4,25% ao ano para contribuintes do FGTS.

- Faixa 1: juros de 5% a 5,25% ou 4,5% a 4,75% para cotistas do FGTS. Para as regiões Norte e Nordeste as taxas ficam entre 4,75% e 5% ou entre 4,25% a 4,5% para cotistas;

- Faixa 2: juros de 5,5% a 7% ou de 5% a 6,5% para cotistas do FGTS. As taxas para Norte e Nordeste variam de 5,25% a 7% ou de 4,75% a 6,5% para cotistas;

- Faixa 3: taxas de 8,16% ou de 7,66% para cotistas do FGTS válidas para todo o País.

Quais são as vantagens oferecidas pelo Programa Casa Verde e Amarela?

O Programa Casa Verde e Amarela vai muito além do financiamento habitacional que muitos pensam. Ele possibilita:

- Financiamento habitacional;

- Regulamentação fundiária;

- Melhorias nas residências.

Uma das metas do programa é, até 2024, conseguir regularizar até 2 milhões de moradias e atuar em melhorias em outras 400 mil.

Como se inscrever?

Famílias com renda mensal de até R$7 mil podem contratar o financiamento de 3 formas:

- Individualmente.

- Por meio de uma construtora.

- Por meio de uma entidade organizadora, se a mesma estiver vinculada a algum investimento CAIXA.

Comece com a simulação no site da Caixa, entregue a documentação para um correspondente Caixa ou uma agência mais próxima. Depois de entregar a documentação do cliente e do imóvel, a Caixa analisa de acordo com o imóvel que você escolheu. Depois de analisado e aprovado, basta assinar o contrato de financiamento.

Como funciona a regularização e as melhorias dos imóveis?

Além do financiamento habitacional, o programa Casa Verde e Amarela também auxiliará na regularização fundiária e melhoria habitacional.

O processo de adesão dos municípios e do Distrito Federal foi aberto no dia 14/03/2022, com a publicação da portaria publicada no Diário Oficial da União (DOU) que pode ser acessada neste link. Diante disso, as empresas puderam apresentar propostas para o núcleo urbano informal, com a estratégia de regularização fundiária, que deverá receber anuência do poder público local.

A modalidade foi criada no Programa Casa Verde e Amarela para combater um problema histórico no País, ao possibilitar o acesso ao título que garante o direito real sobre o lote das famílias.

Regularização fundiária

A regularização fundiária vem para formalizar e dar o título de propriedade sobre o lote das famílias que possuem renda de até R$ 7mil mensais e que vivem atualmente em áreas urbanas informais.

Através dessa vertente do projeto será possível reduzir os conflitos fundiários, conquistar segurança jurídica, estimular a formalização das empresas e o aumento de pessoas que possuem patrimônio imobiliário no Brasil.

É importante pontuar, no entanto, que o projeto não inclui imóveis que se encontram em área de risco ou que não são passíveis de regularização.

Melhoria habitacional

A melhoria habitacional prevê reformas e ampliação de imóveis já existentes. Dentre as possibilidades de atuação, estão: construção de quarto extra, reformas nos banheiros, mudanças e instalações elétricas e hidráulicas, construção de telhado, colocação de pisos e acabamentos.

Essa modalidade busca aproveitar os valores já investidos pelas famílias em suas residências e dar a elas o suporte necessário para melhorar o espaço e aumentar a qualidade de vida.

Para participar da melhoria habitacional é necessário que o proprietário:

- tenha renda mensal familiar de até R$ 2 mil;

- tenha o CadÚnico do Governo Federal;

- não possua outro imóvel no País;

- seja maior de 18 anos ou emancipado.

Qual a diferença entre o Minha Casa, Minha Vida e o Programa Casa Verde e Amarela?

Uma dúvida muito comum é a respeito das diferenças entre o novo programa Casa Verde e Amarela e o Minha Casa, Minha Vida (MCMV).

A principal mudança é sobre a abrangência. O MCMV atua apenas na produção habitacional. O programa Casa Verde e Amarela, por sua vez, atua com a produção habitacional, regularização fundiária e melhoria habitacional.

Para te ajudar a identificar as diferenças mais expressivas entre esses dois programas, criamos quadros comparativos por temas.

Como os programas atendem à população

Taxas de juros

Que tal descobrir como e quanto você consegue financiar, atualmente, com sua renda mensal? Criamos um conteúdo que irá norteá-lo, para que você se planeje e consiga realizar o sonho da casa própria: Quanto posso financiar com minha renda? Descubra agora!